期刊介绍

《工程塑料应用》杂志,创刊于1973,由中国兵器工业集团公司主管,由中国兵器工业集团第五三研究所;中国兵工学会非金属专业委员会;兵器工业非金属材料专业情报网主办,在国内外公开发行的有机化工类期刊,国内统一刊号:37-1111/TQ,国际标准刊号:1001-3539,《工程塑料应用》杂志为中文月刊,杂【详细查看】

期刊导读

- 12/12工程塑料应用免费期刊网(塑料科技期刊)

- 12/08工程塑料应用期刊网(现代塑料加工应用期刊)

- 12/06动物体型的大小与它们可能消耗的最大塑料废弃

- 10/132021年中国改性塑料市场规模、产量、市场结构及

- 09/27荣盛石化(002493.SZ)子公司浙石化年产26万吨聚碳酸

高端制造的关键保证——特种工程塑料!(2)

【作 者】:网站采编

【关键词】:

【摘 要】:下游产品分析 ?PI(聚酰亚胺) PI是分子主链中含有酰亚胺环(-CO-NH-CO-)的芳杂环高分子化合物,具有良好的电气绝缘性能、机械性能、化学稳定性、耐老

下游产品分析

?PI(聚酰亚胺)

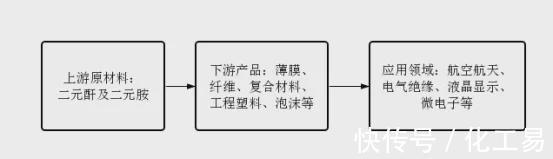

PI是分子主链中含有酰亚胺环(-CO-NH-CO-)的芳杂环高分子化合物,具有良好的电气绝缘性能、机械性能、化学稳定性、耐老化性能、抗辐射性能、低介电损耗等优异性能,且这些性能在-269-400℃的温度范围内不会有显著变化,被列为“21世纪最有希望的工程塑料之一”。

*图1.PI产业链

? 产能分布??

PI薄膜属于高技术壁垒行业,其主要技术壁垒在于设备定制周期较长,工艺难度大、定制化程度高,技术人才稀缺。此外,PI膜的投资规模也不可小觑,投资一条产线需要2-3亿元人民币,尽管投资规模不算大,但风险高、投资周期长,也非一般企业能够承担。

因此,全球PI膜产能主要由国外少数企业所垄断,全球70%的生产集中在美国、日本、韩国等国家,主要企业有美国杜邦、日本东丽、日本钟渊化学、日本宇部兴产、韩国SKC等,产能集中度较高,企业规模多在2000~3000吨/年。

我国PI薄膜行业起步晚,目前国内约有70家PI薄膜生产企业,包括桂林电科院、今山电子、深圳瑞华泰等,产能规模多在百吨上下,主要应用于低端市场,而高端产品自主研发水平不高,以进口为主。

随着我国对高端电子级PI薄膜需求的不断增加,国内企业开始向高性能PI薄膜市场进军,在开发新产品、新应用领域方面有待加强,将逐渐实现高端产品国产化替代。

?

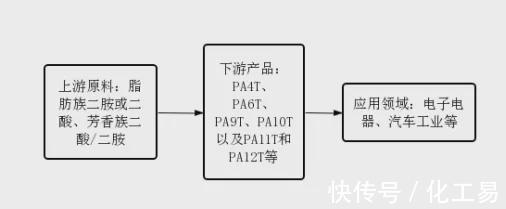

?PPA

PPA兼具芳香族聚酰胺优异的性能和脂肪族聚酰胺良好的成型加工性,经过多年发展现已成为特种工程塑料中最主要的品种之一,被广泛应用于电子电器、汽车工业等领域。电子和汽车PPA的是主要消费市场,二者合计占总消费量的85%以上。

*图2.PPA产业链

目前市场上常见的PPA品种有PA4T、PA6T、PA9T、PA10T以及PA11T和PA12T等,以PA6T为主。由于均聚PA6T的熔点超过其分解温度,一般需要通过引入第三单体进行共聚改性以降低其树脂熔点。因此,PA6T主要是共聚物形式,如PA6T/66、PA6T/6I等。

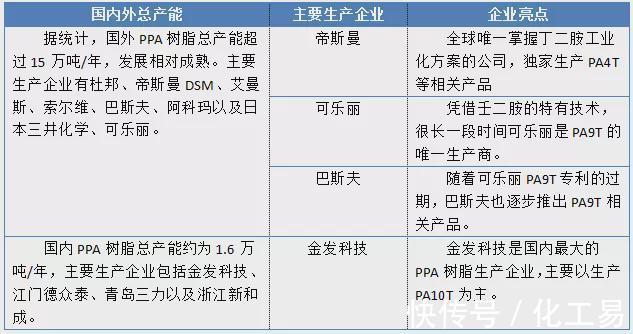

? 产能分布??

从需求端看,2016—2020年国内对PPA的需求增速超过10%,2020年需求量达到3.3万吨,但由于国内PPA产品竞争力不足,消费仍大量依赖进口,进口依存度超过70%。预计未来5年,中国对PPA的需求将保持8%以上的增速,至2025年国内PPA需求量将达到5万吨,电子行业的快速发展仍将是带动PPA需求增长的主要动力。

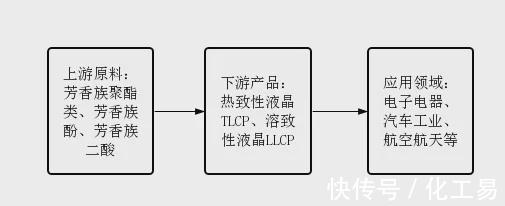

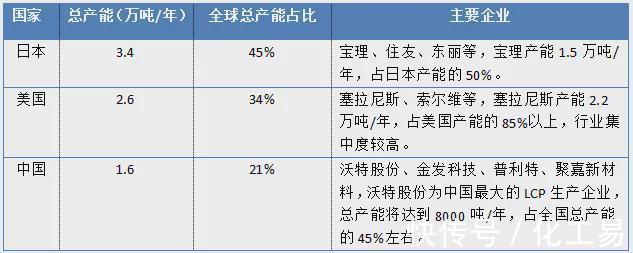

?LCP液晶聚合物

液晶聚合物(以下简称LCP)是一种主链上含有大量刚性苯环结构的芳香族聚酯类材料,具有低吸湿性,耐高温、耐辐射、耐水解、耐候性、耐腐蚀、天然阻燃性、低热膨胀率、高抗冲击性、高刚度以及吸振性能等特点。

*图3.LCP产业链

? 产能分布??

从国内需求来看,2020年国内LCP需求量约为3万吨,受技术及产品质量因素影响,国内消费高度依赖进口,进口依存度约为80%。从消费结构看,电子电器是LCP最主要的消费领域,约占总消费量的80%左右,主要用于生产各类电子设备上的连接器,目前用于5G通讯领域的总消费量不足1000吨。

受“新基建”的拉动,预计未来五年,LCP在5G通讯领域的消费增速将达到30%以上,至2025年消费量达到4000吨。总体来看,预计未来一段时间,受电子电器和汽车领域的需求拉动,LCP的总消费量仍将保持6%以上的增速,至2025年总消费量将超过4万吨。